结构债 – 风险可控,增长不错的另类投资

上一期我们引出了结构债 – 结合固定收益产品和金融衍生品特点的一类金融产品,着重介绍了两类完全保本的结构债:市场联动性定存(Market-linked CD)和本金保护型债券(Principal protected notes). 本文将介绍两类有条件保本型产品:

- Barrier Notes

- Buffered Notes

发表于:8/5/2024

完全保本的产品往往收益比较低,对于愿意承受一点风险的小伙伴,可以考虑有条件保本型产品。这类产品有些注重收入,每个月支付一定的利息;也有一部分注重成长,到期本息结算。因为它们不提供完全保本,风险相对较高,因而相应的潜在回报也会更高!

有条件保本型产品不完全保本,也不是美国联邦存款保险公司保障的, 因此不能叫CD,而只能叫Notes, 常见的有Barrier Notes和Buffered Notes,这两类产品都是根据其下跌保护的机制来命名的。

Barrier Notes

Barrier可理解为下跌时的一道坎,市场下跌时,只要不低于这个坎,发行商就承受所有损失,购买人无需承担损失;一旦跌破这道坎,购买人就承受所有损失。

举个例子来说,如果某产品提供70%的Barrier, 也就是有30%的下跌保护;市场跌了25%,小于30%,你没有任何损失;但市场如果跌35%,超过30%,你就承担35%的损失。我们结合下面的例子及表1进一步说明Barrier的概念。

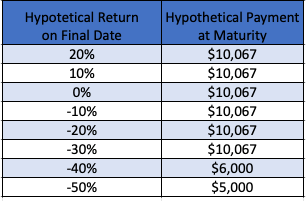

假设小张一开始买了价值1万的Barrier Notes, 它的底层标的为SPY(标普500的ETF),Barrier为70%,规定的年利率为8%,发行商会每月观察标的,进行结息。

- Scenario 1: 假设小张购买的时候SPY为5000点,第1个月后结息时SPY为5500,涨了10%,那么当月本息就根据规定的年利率8%来算,为1万*8%/12个月,小张可以收到$67的利息。

- Scenario 2: 如果第3个月市场跌到了4500点,下跌10%,但因为没有跌穿70% 的barrier,小张这个月仍然可以收到$67的利息。

- Scenario 3: 如果第12个月SPY跌到了3000点,相比于买入时候的5000点跌了40%,那么小张当月就拿不到利息。

- Scenario 4: 到了到期日,如果SPY仍然回到了4500点,相比于买入时候的5000点跌了10%,因为高于70%的barrier,小张到期时仍可以拿回10,067的本金加当月利息!

表1. Barrier Notes下跌保护举例

Buffered Notes

Buffered Note是缓冲型结构债,下跌时提供一定的缓冲。大家可以把Buffer想象为一个海绵,市场下跌时,这个海绵就可以帮你吸收一部分的风险!

Buffered Notes一般是注重成长型的产品,到期日统一结息,而不是每月发利息。跟其他结构型产品一样,Buffered Notes也会有个底层标的,同时它会规定一个参与率(participating rate)和封顶额(cap)来为投资人博取更高的回报!

我们再根据之前的例子给大家进一步说明。

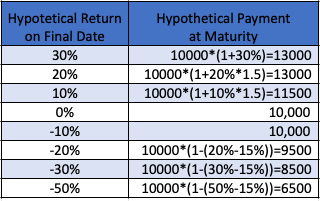

假设小张买了1万的Buffered Notes, 它的底层标的依旧是SPY,购买的时候SPY为5000点。该产品提供15%的Buffer,它的期限为2年,有150%的参与率和30%的封顶额。

表2总结了不同回报率下实际的收益。

- Scenario 1: 假设2年后到期日SPY为5500点,涨了10%, 这个时候账户可以获得 10%*150% = 15%的增长(150%为参与率,即放大了实际增长),也就是小张一共可以拿回11500的本金。

- Scenario 2: 若2年后到期日SPY为6500点,涨了30%,这个时候算上150%的参与系数,账户就可以获得45%的增长(30%*150%),但因为这个增长超过了30%的封顶额,所以小张还是只能拿回10000*(1+30%)=13000的本金。

- Scenario 3: 如果市场下跌, 假设到期日SPY为4500点,跌了10%,但因为有15%的buffer, 这部分亏损可以完全由发行商吸收,小张可以保本拿回1万本金。

- Scenario 4: 如果市场下跌比较狠,假设SPY下跌到4000点,跌了20%,那么小张需要自己承担超过15%部分的损失,也就是5%,小张最后可以拿回10000*(1-(20%-15%)) = 9500的本息。

表2. Buffered Notes下跌保护举例

结构债潜在风险

无论是Barrier Notes 还是Buffered Notes, 由于购买人需要承担一部分的风险,它的潜在收益要比市场联动型定存和本金保护型债券这两类完全保本的产品来的高。但他们同样也有一定的费用以及其他一些限制条件,提前支取的话违约金很高。

此外,一部分Barrier Notes 或是Buffered Notes会存在被召回风险,发行商可以在一定条件下从购买者那强制召回产品。当然,会被召回的产品风险就更高,它们的潜在收益也会比不能被召回的产品来得高!

这类产品适合看好今后3-5年市场的小伙伴,愿意承担有限的风险去博取更高的回报。因为流动性不高,投资人也可以考虑把这类产品放在退休金里。

结构债总结

不同的产品的风险和回报有区别,但总体来说,结构型产品有以下优点

- 在一个可遇见的有限区间内浮动,比直接投资股市风险低

- 分散风险,既有股票又有债券又有期权

- 提供下跌保护

- 低利率的情况下会有高于市场利率的回报,保本型产品还有保本功能

- 震荡行情下可能会有高于市场的收益

- 因为用到了期权,收益可能增加

他们的缺点和局限性有以下几点:

- 短期流动性不高

- 提前支取违约金很高

- 要满足发行商规定的所有条件才能拿到规定的利息

- 每年至少有1.5%-2%的费用

- 大部分券商有最低投资额限制,比如2万到5万。

这类结构型产品哪里可以买到?我们可以通过券商或是有执照的代理人购买。如果对这类产品感兴趣的小伙伴,可以联系我们。

免责申明

本文及其中任何文字均仅为一般性的介绍,绝不构成任何法律意见或建议,不得作为法律意见或建议以任何形式被依赖。任何投资都有风险,包括可能的本金损失。投资策略例如分散投资或再平衡,并不能保证更好的表现,也无法消除投资损失的风险。