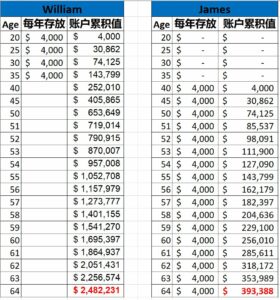

表1. William 和James两种不同理财方式的收益区别 (案例来源:Tony Robins 《7 simple steps to financial freedom》)

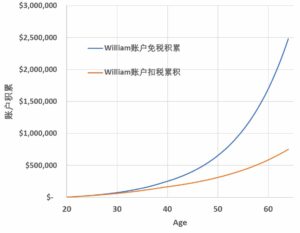

图1. William 和James两种不同理财方式的收益区别

高利率环境下的投资选择

全文

先有鸡还是先有蛋

全文

Identify and help prevent bank scams

Read More

Your Guide to Understanding Lower Interest Rates

Read More